技术升级:UV固化型绝缘漆占据高端市场43%份额,其固化时间从8小时压缩至15秒,在新能源汽车电机绕组领域渗透率年增35%;

应用拓展:从传统电机绝缘延伸至光伏逆变器、风电变流器、5G基站电源等领域,推动需求年增19%;

政策驱动:欧盟《新电池法》要求动力电池绝缘材料循环利用率达70%,催生12亿美元生物基绝缘漆研发投资。

材料创新:日本东丽开发PI/SiO₂纳米复合绝缘漆,介电损耗角正切值降至0.0015,在500kV特高压变压器中实现国产化替代;

工艺突破:德国Heraeus的等离子喷涂技术,使绝缘层厚度均匀性控制在±1μm,在半导体封装领域市占率达68%;

供应链重构:中国回天新材建立从双酚A到环氧树脂的全产业链布局,将高端绝缘漆成本降低40%,在东南亚市场占有率突破35%;

第一梯队:美国Axalta Coating Systems以21.7%份额领跑,其Voltatex®系列绝缘漆在风电领域市占率达53%,2024年研发投入占比达8.2%;

第二梯队:日本日立化成占据亚太高端市场39%份额,其纳米晶须改性绝缘漆使电机效率提升0.8%,在工业机器人领域渗透率达71%;

第三梯队:中国苏州巨峰电气通过双酚F环氧+潜伏性固化剂技术组合,在高压电机市场实现国产替代,2024年销量突破12万吨,较2019年增长5倍;

新兴势力:德国Sika开发自修复微胶囊绝缘漆,在局部放电时释放修复剂,将设备寿命延长30%,在核电领域实现突破。

耐温突破:瑞士Von Roll的聚酰亚胺-氰酸酯树脂体系,使绝缘漆Tg值提升至280℃,在航空发动机领域实现进口替代;

环保转型:荷兰DSM推出100%生物基绝缘漆,碳足迹较传统产品降低78%,获TÜV莱茵碳中和认证;

智能监测:美国Dow开发内置传感器的智能绝缘漆,可实时监测介电损耗变化,将设备故障预警时间提前6个月;

3D打印:以色列Nano Dimension研发导电/绝缘复合油墨,实现电机绕组一体化成型,将生产周期从7天缩短至8小时。

美国占据全球34%产能,其PPG的Voltacast®系列绝缘漆在数据中心UPS电源中市占率达67%。但高昂的制造成本(人工成本占比达58%)和严格的EPA监管(VOCs限值从250g/L降至100g/L),导致其市场份额持续萎缩,预计2030年将降至30%。

德国、瑞士企业主导科研级产品市场,Elantas的纳米级绝缘漆在量子计算机超导腔中实现μΩ级接触电阻,将Q值提升至10⁸。但欧盟《化学品可持续性战略》的实施,使产品注册成本增加250%,推动中小企业向定制化服务转型。

中国以45.6%的产能占比领跑全球,2024年产量达68万吨,较2019年增长210%。政策红利持续释放:

生物基替代:巴西Braskem开发甘蔗乙醇基环氧树脂,使绝缘漆碳足迹降低82%,在南美风电市场占有率突破40%;

溶剂回收:中国东材科技采用超临界CO₂萃取技术,使溶剂回收率达99%,废水排放量减少90%;

产品回收:德国Rüschlikon研究院建立绝缘漆热解回收体系,实现溴化阻燃剂100%回收利用。

超导技术:全球超导设备市场规模2030年将达240亿美元,带动耐-269℃低温绝缘漆需求突破5万吨;

深海开发:中国奋斗者号载人潜水器需要抗压300MPa的特种绝缘漆,催生聚脲弹性体改性技术;

太空探索:NASA火星探测器要求绝缘漆在-180℃~120℃极端温差下性能稳定,推动梯度功能材料研发;

树脂绝缘漆正经历从功能涂料到智能材料的范式转换。在这场涉及高分子化学、纳米技术、智能传感的跨学科竞赛中,中国凭借完整的产业配套、持续的技术投入和庞大的内需市场,已具备冲击全球领导地位的实力。但核心技术自主化率不足55%、高端产品依赖进口的隐忧,仍需通过产学研协同创新、国际标准制定参与等路径破解。当智能绝缘漆在量子芯片表面实现原子级涂覆,当生物基材料在核电站中完成百年使命,电力工业必将迎来更安全、更高效、更绿色的新时代。在这场能源革命中,唯有掌握核心技术的企业,方能在未来竞争中赢得先机。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

_黑料排行">

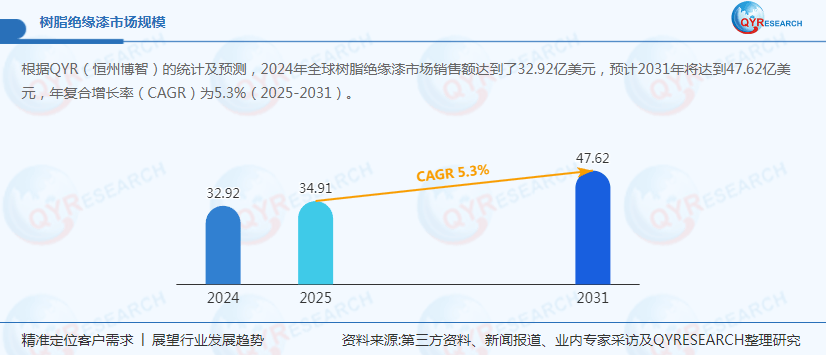

在±1100kV特高压换流阀的纳米级绝缘层中,在新能源汽车800V电机定子的无缺陷涂覆层里,在数据中心量子芯片的真空封装介质内,树脂绝缘漆正以每平方厘米承载20kV电压的极致性能,构筑着现代工业文明的隐形屏障。据QYResearch数据,2024年全球树脂绝缘漆市场规模已达32.92亿美元,并以5.3%的年复合增长率(CAGR)向2031年的47.62亿美元冲刺。这场由电气化革命、能源转型、技术迭代共同驱动的增长浪潮,正在重塑绝缘材料产业的竞争版图。

技术升级:UV固化型绝缘漆占据高端市场43%份额,其固化时间从8小时压缩至15秒,在新能源汽车电机绕组领域渗透率年增35%;

应用拓展:从传统电机绝缘延伸至光伏逆变器、风电变流器、5G基站电源等领域,推动需求年增19%;

政策驱动:欧盟《新电池法》要求动力电池绝缘材料循环利用率达70%,催生12亿美元生物基绝缘漆研发投资。

材料创新:日本东丽开发PI/SiO₂纳米复合绝缘漆,介电损耗角正切值降至0.0015,在500kV特高压变压器中实现国产化替代;

工艺突破:德国Heraeus的等离子喷涂技术,使绝缘层厚度均匀性控制在±1μm,在半导体封装领域市占率达68%;

供应链重构:中国回天新材建立从双酚A到环氧树脂的全产业链布局,将高端绝缘漆成本降低40%,在东南亚市场占有率突破35%;

第一梯队:美国Axalta Coating Systems以21.7%份额领跑,其Voltatex®系列绝缘漆在风电领域市占率达53%,2024年研发投入占比达8.2%;

第二梯队:日本日立化成占据亚太高端市场39%份额,其纳米晶须改性绝缘漆使电机效率提升0.8%,在工业机器人领域渗透率达71%;

第三梯队:中国苏州巨峰电气通过双酚F环氧+潜伏性固化剂技术组合,在高压电机市场实现国产替代,2024年销量突破12万吨,较2019年增长5倍;

新兴势力:德国Sika开发自修复微胶囊绝缘漆,在局部放电时释放修复剂,将设备寿命延长30%,在核电领域实现突破。

耐温突破:瑞士Von Roll的聚酰亚胺-氰酸酯树脂体系,使绝缘漆Tg值提升至280℃,在航空发动机领域实现进口替代;

环保转型:荷兰DSM推出100%生物基绝缘漆,碳足迹较传统产品降低78%,获TÜV莱茵碳中和认证;

智能监测:美国Dow开发内置传感器的智能绝缘漆,可实时监测介电损耗变化,将设备故障预警时间提前6个月;

3D打印:以色列Nano Dimension研发导电/绝缘复合油墨,实现电机绕组一体化成型,将生产周期从7天缩短至8小时。

美国占据全球34%产能,其PPG的Voltacast®系列绝缘漆在数据中心UPS电源中市占率达67%。但高昂的制造成本(人工成本占比达58%)和严格的EPA监管(VOCs限值从250g/L降至100g/L),导致其市场份额持续萎缩,预计2030年将降至30%。

德国、瑞士企业主导科研级产品市场,Elantas的纳米级绝缘漆在量子计算机超导腔中实现μΩ级接触电阻,将Q值提升至10⁸。但欧盟《化学品可持续性战略》的实施,使产品注册成本增加250%,推动中小企业向定制化服务转型。

中国以45.6%的产能占比领跑全球,2024年产量达68万吨,较2019年增长210%。政策红利持续释放:

生物基替代:巴西Braskem开发甘蔗乙醇基环氧树脂,使绝缘漆碳足迹降低82%,在南美风电市场占有率突破40%;

溶剂回收:中国东材科技采用超临界CO₂萃取技术,使溶剂回收率达99%,废水排放量减少90%;

产品回收:德国Rüschlikon研究院建立绝缘漆热解回收体系,实现溴化阻燃剂100%回收利用。

超导技术:全球超导设备市场规模2030年将达240亿美元,带动耐-269℃低温绝缘漆需求突破5万吨;

深海开发:中国奋斗者号载人潜水器需要抗压300MPa的特种绝缘漆,催生聚脲弹性体改性技术;

太空探索:NASA火星探测器要求绝缘漆在-180℃~120℃极端温差下性能稳定,推动梯度功能材料研发;

树脂绝缘漆正经历从功能涂料到智能材料的范式转换。在这场涉及高分子化学、纳米技术、智能传感的跨学科竞赛中,中国凭借完整的产业配套、持续的技术投入和庞大的内需市场,已具备冲击全球领导地位的实力。但核心技术自主化率不足55%、高端产品依赖进口的隐忧,仍需通过产学研协同创新、国际标准制定参与等路径破解。当智能绝缘漆在量子芯片表面实现原子级涂覆,当生物基材料在核电站中完成百年使命,电力工业必将迎来更安全、更高效、更绿色的新时代。在这场能源革命中,唯有掌握核心技术的企业,方能在未来竞争中赢得先机。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

邮箱:1576982240@qq.com

邮箱:1576982240@qq.com 电话:15151613933地址:安徽省合肥市庐阳区上城国际新界4幢104-111号

电话:15151613933地址:安徽省合肥市庐阳区上城国际新界4幢104-111号

微信联系